2019年8月,泰晤士報發表消息稱,床墊電商Eve Sleep與Simba正在進行兼并談判。

Eve Sleep對這一消息表示了肯定。它在聲明中表示,公司正在與Simba探討兼并的可能性,目前對話還處于早期階段,無法確定兼并是否能夠達成。Eve

Sleep的股東尼爾·伍德福德(Neil Woodford)亦證實了這一消息。

筆者聯系到Simba中國區的公關負責人,對方表示現已離職,并不了解兩家公司合并相關的細節,不過她同時表示,Simba在中國的業務還將繼續。我們查詢了Simba各個電商平臺的旗艦店,截至發稿前均為在業狀態。

激進擴張、天價營銷、融資困難:一樁焦慮促成的并購

由于談判,Eve Sleep處于停牌狀態,股價為4.9英鎊每股,且流動性嚴重不足。2018年,Eve

Sleep擴張過于激進導致巨額虧損,創始人于2018年中被迫下臺,此后股價一路走低,目前市值僅1277.7萬英鎊,比起2017年上市時的1.4億英鎊市值已經縮水到不足十分之一。人事動蕩至今仍有余波,2019年夏天,Eve

Sleep首席財務官Abid Ismail和首席運營官Felix

Lobkowicz也先后離開了公司。此前,筆者也曾在《三位數增長、兩年就上市:床墊電商新貴緣何敗走麥城》一文中介紹過Eve

Sleep跌宕起伏的創業故事。

Simba的日子同樣不好過,它的一輪融資發生在2019年初,但近一年半以來,融資規模和融資頻率都大不如前。在2018年底至2019年初的幾個月內,它為了爭取融資而兩度下調估值:2018年11月,Simba以1.25億英鎊的估值向資本市場尋求4000-5000萬英鎊的融資,2019年2月,Simba又將估值大幅下調為2000萬英鎊,期望能得到1000萬英鎊的融資。

如此急切的融資需求癥結有二。

一方面,Eve

Sleep與Simba同樣來自英國,又幾乎同時宣布進軍歐洲市場,目前,Simba已經在十幾個開展了業務,在短時間內擴張到十幾個,就必然需要大量的現金流來支撐各國子公司的業務搭建。

另一方面,整個家居電商行業都在做燒錢的生意,Eve Sleep與Simba也難以逃脫這個定律。

有別于傳統品牌,絕大部分家居電商的獲客渠道是在Twitter、Instagram為首的社交媒體投放廣告,只有部分實力較強的頭部品牌能夠將廣告打到地鐵站里。而且,隨著創業者與資本都看到了電商的熱度,入局者逐漸增多,家居電商不僅要與傳統企業競爭,也要與友商競爭,廣告投放成本如滾雪球般越來越大。根據營銷研究機構AdStage的一項研究,僅在2017年的前六個月,Facebook每1000次廣告展示的平均成本增加了171%,每次點擊的平均成本增加了136%。

業內人士透露,家居電商將獲得的融資一半以上用于營銷已是常態,這在一些已上市的家居電商的財報中便可窺見一二。2017財年,印度市占率超過60%的家居電商Pepperfry將接近54%的支出用于營銷,而排名第二的Urban

Ladder有接近27%的支出用于營銷。

互聯網客戶獲取成本(CAC)已經成為另一種形式的“租金”。

為搶占市場,家居電商大部分會選擇大面積的營銷投放,這就是為什么它們紛紛打出“削減中間環節”的旗號、成本卻仍然居高不下的原因。但它們往往認為,目前的虧損屬于“戰略性虧損”,長期來看有利于企業提前卡位搶占市場,在社會上建立了一定的認知度之后,企業的營銷需求就會慢慢降低,實現扭虧為盈。

增長觸頂、出海不易:絕大多數家居電商正在走向窮途末路

但是,家居電商真的能實現扭虧為盈嗎?

億歐家居在研究了十余家頭部的海外家居電商后,發現營收增速放緩已經成為這個行業的新常態。原因在于,電商消費占比是存在天花板的,尤其是家居用品這類種體驗的產品,天花板就會更低。在行業增長全面觸頂的時候,家居電商仍然沒有從虧損的怪圈中逃脫。

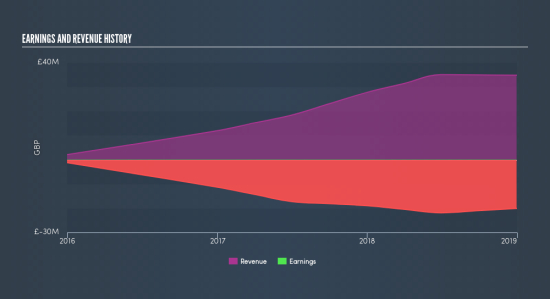

Eve Sleep營收、凈虧損情況 圖片來自Simply Wall st.

Eve Sleep營收、凈虧損情況 圖片來自Simply Wall st.

Eve

Sleep的營收增速正在嚴重放緩。2017年上半年,半年度營收同比增長126%,2017下半年達到139%。2018年上半年遭遇腰斬,同比僅增長63%,2018全年營收僅增長25%,而且,這一數字還是在Eve

Sleep拓荒海外市場、擴張產品品類的時期取得的成績。2019年上半年,法國地區的銷售額下滑29%,英格蘭、愛爾蘭地區銷售額下滑0.9%,導致總營收下降了8%,降至1290萬英鎊。

虧損情況也非常嚴重。2016年,Eve

Sleep全年凈虧損1130萬英鎊,到2017年則變成1510萬英鎊。2018年僅上半年虧損就達到了1200萬英鎊,全年凈虧損2000萬英鎊。2019年上半年,虧損為590萬英鎊,有所下降。

2019年上半年,Eve

Sleep的業績曲線有些“不同尋常”,虧損規模縮小,但營收不增反降,這在一個近幾年快速爆發的行業里相當罕見。一定程度上,這是Eve

Sleep決定叫停此前的歐洲擴張戰略、將重心放回英國、愛爾蘭和法國所導致的結果,但是,這一成績低于此前的業績預期也是不爭的事實。

作為非上市公司,Simba未公布2018財年的銷售數據,在截至2017年9月的財年中,Simba的銷售額為2840萬英鎊。

在英國這個狹小的市場內,業績增長逐漸觸頂,這一事實倒逼著企業走向海外。然而,出海并不是一件容易的事情,同時開拓十幾個新市場更是難上加難。

首先,這對于企業的人才儲備提出了很高的要求,而床墊電商大多是初創企業,在人才方面難言底蘊和沉淀。

宜家的出海有自己特殊的一套方法論,它建立了一支“特別派遣隊”,隊內的人員都是開拓新市場方面的精英,當一個的新業務搭建成功,派遣隊就會將其轉手給宜家的當地團隊,前往下一個。萬事開頭難,而派遣隊的任務就是完成難的“從零到一”,一旦完成,“從一到十”、“從一到一百”就簡單得多。這樣的方式很大程度上能夠緩解企業人才儲備不足的問題,但至今為止似乎并沒有被同類企業大面積模仿。

其次,想要在一個極度分散的市場中獲得“通行證”,建立無國界的消費者認知,需要付出巨大的代價。

根據Bussiness

insider的數據,2017年,整個歐洲床墊市場規模約為70億英鎊。相較之下,中美兩個床墊消費大國的床墊市場規模均超過80億美元。中商產業研究院曾發布數據稱,2018年,中國床墊市場規模達到104.8億美元。

歐洲床墊市場規模和中美大致相當,但其中包含了44個,如果從整個歐洲的維度看,市場仍然極度分散,充斥著區域性的品牌。2017年底至2018年初,多個歐洲床墊電商不約而同地決定發展海外市場,來自英國的Simba、Eve

Sleep要進入西歐,來自德國的Emma卻也想蠶食英國,區域性品牌之間就此展開一場混戰。

由于各自擁有不同的語言和文化,而且大多都有本土的床墊品牌,“外來者”想在一個全新的開展業務往往意味著要付出巨大的成本,品牌宣傳和消費者教育都要從頭做起。這樣大的成本,是常年虧損、靠融資輸血的初創床墊電商所難以承受的,一旦融資遇到困難,海外擴張將難以為繼。并且,如果看回報,其投入產出比很可能也是畸形的。這也是2019年起Simba和Eve

Sleep逐漸放慢擴張腳步甚至收縮海外戰略的原因。

每一個家居電商都做著一個獨角獸的夢,但復制Wayfair和Casper的故事并不容易,更何況,成為行業標桿的這兩家公司目前都仍不具備盈利能力。可以說,家居電商行業中,只有極少數企業能夠成為洗牌后僅存的幸存者,部分幸運者被傳統巨頭收購,剩下的注定成為行業發展過程中試錯的代價,走過高光時刻的它們,如今正在走向窮途末路。

點贊

點贊

收藏

收藏